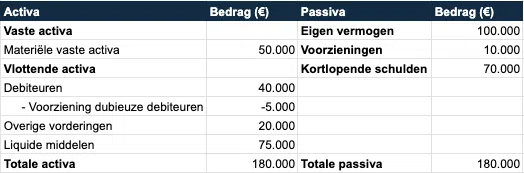

Voorziening en dotatie dubieuze debiteuren

De voorziening dubieuze debiteuren is een reservering op de balans. Dat betekent dat je als ondernemer rekening houdt met het risico dat een deel van je openstaande vorderingen misschien nooit betaald wordt. Je verlaagt je balanspositie alvast met een inschatting van dit mogelijke verlies, zodat je jaarrekening een realistischer beeld geeft van je financiële situatie.

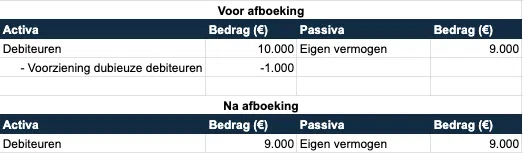

Een dotatie is het bedrag dat je toevoegt aan deze voorziening. Zodra je merkt dat er een reëel risico bestaat dat facturen niet betaald gaan worden, boek je een dotatie in de kosten. Op die manier neem je de verwachte schade direct mee in je winst-en-verliesrekening. Blijkt later dat een debiteur niet betaalt, dan boek je dit af via de eerder gevormde voorziening.